“로봇 테마는 뜨겁다. 문제는 이 기업의 ‘속도’다.”

최근 에스피지(SPG)가 전기자전거·로봇 테마를 타고

강한 주가 흐름을 보이고 있다.

기관과 외국인의 동반 매수, 로보틱스 사업 확대

전략이 맞물리며 투자심리가 빠르게 달아올랐다.

하지만 개인 투자자라면 한 번쯤은 이렇게 질문해야 한다.

‘이 뉴스가 좋은 건 맞지만, 지금 가격도 좋은가?’

📺 이 내용은 유튜브 쇼츠 영상으로도 정리되어 있습니다.

빠르게 요약이 필요하신 분들은

영상 → 글 순서로 보시면 이해가 더 쉽습니다.

1️⃣ 왜 주가가 올랐나?

2026년 1월 29일 기준,

에스피지 주가 상승의 배경은 비교적 명확하다.

- 전기자전거·로봇 테마 동시 부각

- 로봇용 정밀감속기 및 액추에이터(SDD) 사업 확대 전략

- 기관·외국인 순매수 유입

- 로보틱스 매출 본격화에 대한 기대

특히 로봇 산업이

산업용 → 협동 → 휴머노이드로 확장되는 흐름 속에서

‘로봇 관절’ 역할을 하는 감속기가 다시 핵심 부품으로 주목받고 있다.

이 흐름 위에 에스피지가 올라타 있다는 점 자체는 부정하기 어렵다.

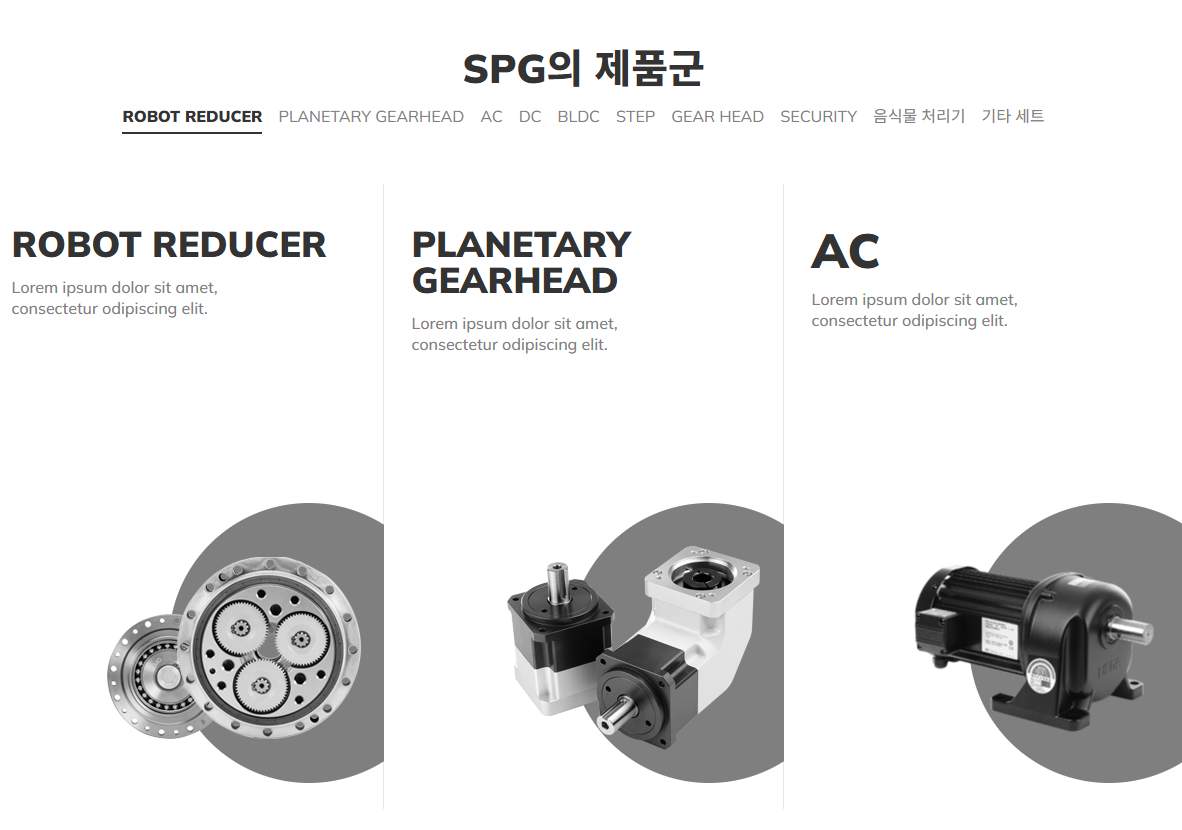

2️⃣ 에스피지의 ‘진짜 강점’은 분명하다

기술 포지션만 놓고 보면 에스피지는 확실히 강점이 있다.

- 국내에서

유성 / SH / SR 감속기 3종을 모두 양산 가능한 드문 업체 - 산업용 로봇부터 협동·휴머노이드까지

적용 범위가 넓은 구조

여기에 자체 개발한 SDD 액추에이터는

진동·소음·발열 저감, 경량화, 열 관리 구조 개선 등

단순 콘셉트가 아닌 실제 제조 기반 기술로 평가된다.

👉 “로봇 이야기를 할 자격은 있는 회사”라는 점은 분명하다.

3️⃣ 하지만 투자자는 ‘기술’보다 ‘숫자’를 봐야 한다

여기서부터가 중요한 구간이다.

문제는 비중과 속도다.

📉 에스피지는 아직 ‘로봇 회사’라기보다 ‘모터 회사’에 가깝다.

- 매출의 대부분은 여전히 가전·산업용 모터에서 발생

- 로보틱스 매출 비중은 아직 한 자릿수 수준

- 시장 전망 기준으로도

2026년 로보틱스 매출은 약 300억 원 내외,

전체 매출 대비 약 7% 수준으로 추정된다

👉 즉,

주가는 로봇 기업처럼 움직이지만

실적 구조는 아직 모터 기업에 가깝다.

이 간극이 바로

주가 변동성이 커질 수 있는 핵심 포인트다.

📊 실적 흐름은 개선 중… 하지만 ‘전제’가 붙는다

(2024년 실적 + 2025~2026년 시장 전망 기준)

| 구분 | 매출액 | 영업이익 | 영업이익률 |

| 2024년 (실적) | 약 3,880억 원 | 약 120억 원 | 약 3% |

| 2025년 (추정) | 약 4,000억 ~ 4,200억 원 | 약 200억 ~ 250억 원 | 약 5~6% |

| 2026년 (전망) | 약 4,800억 ~ 5,000억 원 | 약 350억 ~ 450억 원 | 약 7~9% |

✔ 방향은 좋다

❗ 다만 2025~2026년 수치는 공식 확정치가 아닌 전망치다.

4️⃣ SDD 양산 계획, 숫자는 좋다… 검증은 아직

에스피지는

- 6월까지 SDD 양산 체계 구축

- 연내 5,000대 판매 목표

- 총 26개 기종 라인업 확대를 계획하고 있다.

계획 자체는 긍정적이다.

하지만 개인 투자자 입장에서 가장 중요한 질문은 이것이다.

❓ “이 물량이 반복 수주로 이어질 수 있을까?”

- 현재까지 공개된 정보 기준으로

대형 글로벌 고객사의 확정 양산 물량은 제한적 - 휴머노이드 로봇 시장 역시

아직 초기 양산 단계

👉 기술 준비는 상당 부분 진행됐지만,

시장은 이제부터 증명되는 구간이다.

5️⃣ 기관·외국인 매수 = 정답은 아니다

수급은 분명 긍정적이다.

하지만 중소형 성장주에서는 익숙한 패턴도 떠올릴 필요가 있다.

테마 형성 → 수급 유입 → 기대 선반영 → 실적 확인 대기

로봇주는 특히

📌 *“실적보다 스토리가 먼저 움직이는 섹터”*다.

6️⃣ 개인 투자자 관점 정리

🟢 긍정

- 감속기 국산화 성과

- 로봇 핵심 부품 기술력 보유

- 액추에이터까지 확장된 포트폴리오

- 산업 트렌드의 중심에 위치

🔴 경계

- 로보틱스 매출 비중 아직 낮음

- 휴머노이드 시장은 ‘기대 단계’

- 실적보다 주가가 앞서 움직일 가능성

✍️ 구빡라이프 | 오늘 뉴스 이렇게 읽자 ✍️

뉴스 포인트

“에스피지, 로봇·전기자전거 테마와 맞물려 주가 급등… 로보틱스 비중 확대 기대”

투자 인사이트

이번 뉴스의 본질은 단기 주가 급등이 아니라 사업 구조 전환 시도다.

에스피지는 기존 가전·산업용 모터 중심에서 벗어나

정밀감속기와 액추에이터를 중심으로 한 로보틱스 고부가가치 구조로 이동 중이다.

다만 현재 주가 반응은 실적 변화보다는

로봇·휴머노이드 산업 전반에 대한 기대감이 먼저 반영된 흐름에 가깝다.

→ 구분: 중기(구조 전환) + 단기(테마·수급) 혼합

체크 포인트

1️⃣ SDD 액추에이터 양산 이후 반복 수주 확인 여부

2️⃣ 로보틱스 매출 비중이 실제 숫자로 올라오는 속도

3️⃣ 테마 소멸 시 기존 모터 사업의 주가 방어력

✍️ 한 줄 정리

에스피지는 로봇 기업이 ‘될 수 있는’ 회사다.

다만 지금 주가는 그 가능성을 이미 어느 정도 믿고 있는 가격일 수 있다.

📌 개인 투자자라면

추격보다는 확인,

테마보다는 숫자,

기대보다는 실적 전환 시점

이 기준으로 접근하는 것이 더 안전하다.

※ 본 블로그의 모든 내용은

개인투자자의 공부 기록이자 참고 자료입니다.

특정 투자 판단이나 수익을 보장하지 않으며,

투자에 따른 최종 책임은 투자자 본인에게 있음을 알려드립니다.

에스피지, 성장동력 '로보틱스' 점유율 확대 전략은

에스피지(SPG)가 올해 로보틱스 사업의 점유율을 확대한다. 해마다 성장하고 있는 로봇용 정밀감속기에 더해 액추에이터 양산 체제를 구축하며 미래 성장동력을 확보할 계획이다.26일 에스피지

www.bloter.net

에스피지, ‘로봇·전기자전거’ 테마 수혜와 기술 경쟁력 강화로 투자심리 부각

에스피지, ‘로봇·전기자전거’ 테마 수혜와 기술 경쟁력 강화로 투자심리 부각, 증권

www.hankyung.com

#에스피지 #SPG #에스피지주가 #로봇관련주 #로봇주식

#로봇액추에이터 #감속기관련주 #휴머노이드로봇

#국내로봇주 #코스닥로봇주 #주가급등주 #테마주분석

#개인투자자관점 #주식뉴스해석 #오늘경제뉴스

#중소형주분석 #로봇산업전망 #주식투자전략 #재테크

#주식뉴스 #주식공부 #주식초보 #국내증시 #한국경제

#단기과열주의 #중기성장주 #경제뉴스 #구빡라이프

'경제·투자 ( by 구빡) > 오늘 경제 뉴스 (종목·시장 분석)' 카테고리의 다른 글

| [오늘 경제 뉴스] 포스코퓨처엠, 영업이익 45배 증가? 개인투자자가 봐야 할 진짜 포인트 (0) | 2026.01.31 |

|---|---|

| [오늘 경제 뉴스] 현대모비스 램프 사업 매각 분석|전동화·로봇 중심 체질 전환, 주가 재평가 시작일까 (1) | 2026.01.30 |

| [오늘 경제 뉴스] 엔젤로보틱스 주가, ‘인간 증강 플랫폼’ 선언은 호재일까? (0) | 2026.01.29 |

| [오늘 경제 뉴스] 롯데에너지머티리얼즈 분석|AI 데이터센터 수혜주로 바뀌는 이유 (0) | 2026.01.28 |

| [오늘 경제 뉴스] 🤖로보티즈 주가 어디까지 갈까? 1년 11배 상승한 로봇 핵심 부품주의 중장기 전망 (1) | 2026.01.27 |